CRSに基づく金融口座情報の自動的交換制度

※ 無断転載を禁じます

みずほ銀行発行のMizuho Asia Gateway Review 2017年8月号にAoyama Sogo Accounting Office Singapore代表・長縄順一、浦野伸吾の寄稿記事が掲載されました。

CRSに基づく金融口座情報の自動的交換制度

Aoyama Sogo Accounting Office Singapore

日本国公認会計士・税理士 長縄順一

日本国公認会計士 浦野伸吾

はじめに

2017年よりシンガポールにおいてもCommonReporting Standard(CRS、共通報告基準)に基づく金融口座情報の自動的交換が本格的に導入されることになります。これにより、国外の金融口座の利用による租税回避の防止・発見を目的として各加盟税務当局間での金融口座情報の自動的交換がなされることになります。

2017年よりシンガポールにおいてもCommonReporting Standard(CRS、共通報告基準)に基づく金融口座情報の自動的交換が本格的に導入されることになります。これにより、国外の金融口座の利用による租税回避の防止・発見を目的として各加盟税務当局間での金融口座情報の自動的交換がなされることになります。CRSは、金融口座の自動的情報交換に関する国際的に認められた基準で、経済協力開発機構(OECD)により承認されたものです。CRSにおいては、交換される金融口座の情報、報告義務が課される金融機関、対象となる各種口座や納税者、また、金融機関が従うべき顧客調査の手続についての規定がなされています。

本稿では、当該CRSの理解に資するため、OECDの発行する金融口座自動的情報交換制度のガイダンス“STANDARD FOR AUTOMATIC EXCHANGE OFFINANCIAL INFORMATION IN TAX MATTERS –IMPLEMENTATION HANDBOOK”(以下、OECDガイダンスとする)に定義される用語の説明をしたいと思います。。

CRSの概観

OECDガイダンスでは、Part IIの冒頭にて制度の概観が示され、次に各章ごとに、概観で示された各項目の説明がなされています。すなわち、Part IIの第1章で報告義務のある金融機関(Reporting FinancialInstitutions)を述べ、第2章にて当該金融機関にレビューされる金融口座(Financial Accounts)が定義されます。第3章では、金融口座のうち報告対象となる口座(Reportable Accounts)が説明されています。第4章では、金融機関が報告対象となる口座を特定するために、たどるべき手続(Due diligence rules)のガイダンスが示され、第5章で、報告すべき関連情報(Therelevant information)の説明があります。Financial Accounts

Financial Accountsとは一般に金融機関によって維持される口座のことを指しますが、OECDガイダンスではさらに異なる種類の口座について以下のとおり言及しています。Depository Accounts

The Financial Institution that is obligated to make payments with respect to the account (excluding an agent of a Financial Institution).Custodial Accounts

The Financial Institution that holds custody over the assets in the account.Equity and debt interest in certain Investment Entities

The equity or debt interest in a FinancialInstitution is maintained by that FinancialInstitution.Cash Value Insurance Contracts

The Financial Institution that is obligated to make payments with respect to the contractAnnuity Contracts

The Financial Institution that is obligated to make payments with respect to the contract.

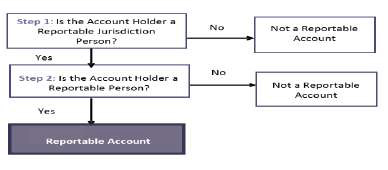

Reportable Accounts

Reportable Accountは、OECDガイダンスで以下の通り定義されています。①のテストは、さらに以下の通り2つのステップに分け ることができます。つまり、Reportable Jurisdiction Person に該当するかを判定した後にReportable Personに該当するかどうかを判定します。

ここで、ReportableJurisdictionPersonとは、CRSによる情報交換に合意した先の国・地域(ReportableJurisdiction)の税務上の居住者のことをいい、法人・個人を含みます。つまり、個人のみならず法人としての居住性も判定の対象となることに留意が必要です。各国・地域は外国の税務当局と個別に本自動的交換に合意しており、当該合意を結んだ相手先のリストを発行することとされています。各金融機関は、ある口座の保有者について、当該リストに含まれる管轄地域の居住者かどうかを確かめなくてはなりません。また、ReportableJurisdictionPersonに該当する場合には、特に除外される場合を除き、ReportablePersonに該当することになります。特に除外される場合とは、取引所で株式が売買されている会社とその関連企業、政府系団体、国際機関、中央銀行、金融機関の場合です。

ここで、ReportableJurisdictionPersonとは、CRSによる情報交換に合意した先の国・地域(ReportableJurisdiction)の税務上の居住者のことをいい、法人・個人を含みます。つまり、個人のみならず法人としての居住性も判定の対象となることに留意が必要です。各国・地域は外国の税務当局と個別に本自動的交換に合意しており、当該合意を結んだ相手先のリストを発行することとされています。各金融機関は、ある口座の保有者について、当該リストに含まれる管轄地域の居住者かどうかを確かめなくてはなりません。また、ReportableJurisdictionPersonに該当する場合には、特に除外される場合を除き、ReportablePersonに該当することになります。特に除外される場合とは、取引所で株式が売買されている会社とその関連企業、政府系団体、国際機関、中央銀行、金融機関の場合です。一方、②のテストも同様に以下の通り2つのステップに分けることができます。

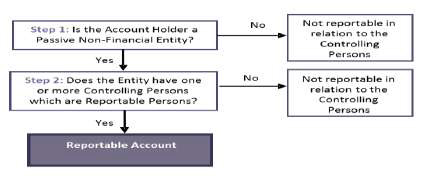

このテストでは、口座保有者がPassive NFEに該当するかを判定します。口座保有者がPassive NFEに該当する場合、当該口座保有者のReportable Personに該当するControlling Personを特定することになります。

このテストでは、口座保有者がPassive NFEに該当するかを判定します。口座保有者がPassive NFEに該当する場合、当該口座保有者のReportable Personに該当するControlling Personを特定することになります。なお、Controlling Personとは、Beneficial Ownerや実質的支配者とも呼ばれます。法人格を持つ事業体を例に挙げると、そのControlling Personは、当該事業体を支配する自然人を意味し、一般的には当該事業体の支配持分を所有する個人を指します。

さらに、Passive NFEは以下の通りOECDガイダンスで述べられています。

Financial Information

ある金融口座がReportable Accountとして決定されると、金融機関は当該口座に関連する情報を税務当局に報告することとなります。税務当局は、金融機関から得た口座情報を自動的交換制度に供することとなります。以下は、各税務当局が自動的交換に合意している情報の一覧になります。Identification information

名前、住所、税務上の居住地、TaxIdentification Number(納税者番号)が含まれます。Account Information

口座番号、金融機関の名前やIdentificationNumberが含まれます。Financial Information

口座残高、報告対象期間中に口座が閉鎖された場合は当該閉鎖された事実。さらに、口座の種類に応じて、以下の情報も対象となります。- 入金のあった利子の総額

- 入金のあった配当金の総額

- 口座に保有される資産に関して生じたその他収益の総額

- 金融資産の売却・償還から生じた収益の総額

シンガポールの動向

2017年を対象期間とした金融口座情報の自動的交換が2018年より始まるため、シンガポールの各金融機関は口座保有者に対して、以下の情報を自己申告(self-certification)により確認している模様です。口座保有者の税務上の居住地

口座保有者がPassive NFEに該当するか否か

Passive NFEに該当する場合は口座保有者のControlling Person (実質的支配者)の名前

Controlling Personの税務上の居住地

おわりに

昨今、課税の透明性・公平性確保のための国際的な取り組みが強化されており、この金融口座情報の自動的交換制度もその一つになります。しかし、本制度は実務の運用が開始されて間もない状況であり、特に非居住者口座をお持ちの方は関連用語を整理した上で各金融機関からの問い合わせに備えることが望まれます。<参考文献>

Organisation for Economic Co-operation andDevelopment “STANDARD FOR AUTOMATICEXCHANGE OF FINANCIAL INFORMATION IN TAXMATTERS –IMPLEMENTATION HANDBOOK”長縄 順一

Aoyama Sogo Accounting Office Singapore Pte. Ltd.Accredited Tax Practitioner (Income Tax, GST)

日本国公認会計士・税理士

慶應義塾大学経済学部卒。1998年監査会社トーマツに入所し、監査業務、株式公開支援業務に従事した後、2001年よりASAグループに入所。数多くのファンド組成・管理、クロスボーダー取引へのアドバイザリー業務に携わる。その後、同社にて海事グループ及びグローバル・アドバイザリーグループを統括し、2012年よりAoyama Sogo Accounting Office Singaporeの代表としてシンガポールにて日系企業の海外進出支援業務及び海外ファンド管理業務を担当。

浦野 伸吾

Aoyama Sogo Accounting Office Singapore Pte. Ltd.日本国公認会計士

関西学院大学商学部卒。2008年にあずさ監査法人に入所し、多様な業種の国内企業の監査業務に従事した後、2015年にオランダ ロッテルダムのエラスムス大学へ留学しMBA(経営学修士)を取得、2016年よりAoyama Sogo Accounting Office Singaporeにて日系企業の海外進出支援業務及び海外ファンド管理業務を担当。

![]()

|

|  |

|